그것은 은색 안감입니다.

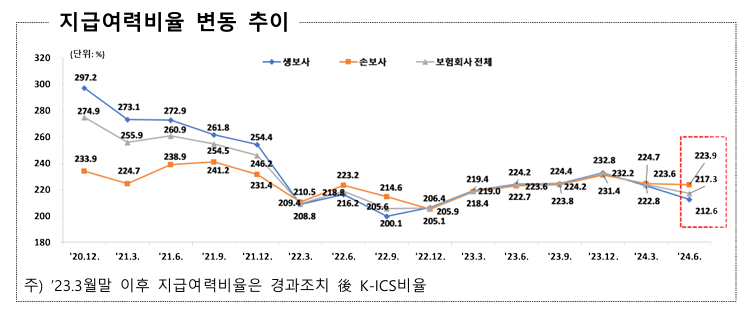

보험회사를 선택하는 기준은 다양합니다. 이는 고객과 디자이너의 관점에서 볼 때 사실입니다. 많은 경우, 월 납입 보험료, 보장 범위, 보장 금액 등 상품에 대한 기준은 물론, 보험사의 브랜드 자체가 기준이 되는 경우가 많습니다. 대부분의 경우 보험이라는 금융상품은 장기간 유지해야 합니다. 회사가 장기간 유지되어야만 나의 보험이 유지될 수 있습니다. 따라서 보험회사의 재무건전성이 중요하게 여겨지는 경우도 있습니다. 이를 판단하는 대표적인 지표가 보험금 지급여력비율(K-ICS, 구 RBC)이다. 2024년 6월말 지급여력비율

지급여력비율 = 가용자본 / 요구자본 지급여력(K-ICS)은 각 기업의 가용자본을 필요자본으로 나누어 계산합니다. 즉, 위험을 측정하고 그에 따라 보유하고 있는 자본의 양을 결정합니다. 보험업법상 이 수치를 100% 이상 유지해야 하며, 금융감독원은 선제적 관리를 위해 각사에 150% 이상 유지를 권고하고 있다. 있습니다.

금융감독원에 따르면 2024년 6월 말 기준으로 이 지급여력비율은 소폭 감소했다. 이는 지급여력비율을 계산할 때 분자에 해당하는 가용자본이 감소하고, 시장이자율 하락으로 인해 필요자본이 늘어났기 때문인 것으로 풀이된다. 아무튼, 2024년 6월말 기준으로 기업별 지급여력비율은 어땠는지 확인해보겠습니다. 생명보험 2024년 6월 지급여력비율 출처: 금융감독원(fss.or.kr)

첫 번째는 생명보험사 지급여력비율(K-ICS)이다. 자산과 부채를 시장가치로 평가함에 따라 지난해부터 경과조치가 도입됐다. 경과조치는 새로운 지급여력비율(K-ICS) 도입 시 지급여력 하락세를 고려해 새로운 위험액 측정 방식을 단계적으로 적용하는 조치다. 이는 새로운 시스템에 원활하게 적응하기 위함입니다. 원칙적으로는 임시조치 이후 수치를 살펴보실 수 있습니다.

모든 생명보험회사는 보험업법 및 금융감독원 권고사항을 준수하고 있습니다. 손해보험 2024년 6월 지급여력비율

다음은 손해보험사 지급여력비율(K-ICS)이다. 경과조치 이후의 수치만 보아도 우려되는 부분이 있다.

보험회사가 파산하면 어떻게 되나요?

100세까지 보장되는 상품이 있는데, 50세쯤 되었을 때 보험사가 파산하면 큰일이다. 보험회사가 파산하는 경우에는 세 가지 시나리오가 있습니다. 물론 현실에서 어떤 일이 일어날지 구체적으로 알 수는 없지만 이는 어디까지나 이론적일 뿐이므로 참고용으로만 활용하시기 바랍니다. 첫째, 파산한 회사의 보험계약을 다른 회사가 인수하는 것입니다. 이것이 이상적인 시나리오입니다. 소비자 입장에서는 손해가 없습니다. 1990년대 후반, IMF 금융위기가 닥치면서 국내 보험사들도 많이 망하고 M&A도 많이 있었던 것으로 알고 있습니다. 당시에도 이번 계약양도를 통해 소비자 피해는 없었다고 한다. 둘째, 계약을 양도하더라도 조건은 변경된다. 저렴한 가격으로 가입할 수도 있지만 갑자기 가격이 더 비싸질 수도 있습니다. 이것은 이전에 한 번도 일어난 적이 없는 일입니다. 셋째, 정당한 실패의 경우이다. 회사는 완전히 파산했고 누구도 계약을 인수하지 않습니다. 나는 이것이 세 가지 시나리오 중에서 가장 가능성이 낮은 시나리오라고 생각합니다. 관련법령 등이 담긴 참고글 보험회사가 부도나면 내가 맺은 계약은 어떻게 되나요? 실제로 보험금 지급여력 비율을 계산할 때 분모에 두는 필요자본금은 모든 소비자가 보험금을 청구할 수 있다는 뜻이다. 만약 동시에 한다면 지불해야 할 보험금 규모이지만 그런 일은 일어나지 않을 것이라고 봐도 무방할 것 같다. 그래도 고민이 된다면(이러한 지표들은 과거 정보를 확인하는 것 외에는 방법이 없다) 그냥 보험업법에서 정한 100% 이상의 회사를 선택하면 어떨까? 그러고 싶습니다. 좀 더 보수적으로 보면 금융감독원이 권고하는 150% 수준이다. 그리고 현재 이렇게 높은 비율을 가진 기업이 수십 년 후에도 계속 그렇게 할 것이라는 보장은 실제로 없습니다.